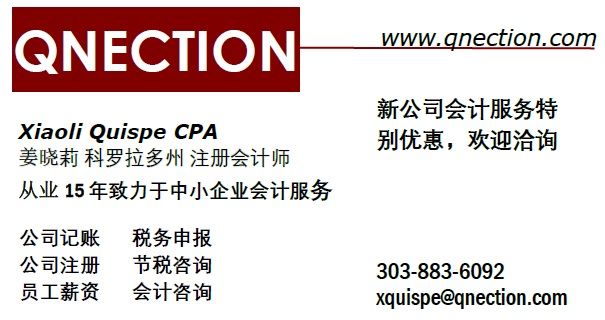

|

这里是吴纪珍女士的短文新作“P2P网路借贷平台”

今年(2018年)6月份趁著美联储準备第二次升息前把自宅重新贷款并提些款出来付掉一些较高利息的卡债和贷款。剩下3万给女儿买车的钱以她的名字放在富国银行(Wells Fargo Bank), 年利率2.5%。 隔週,朋友的女儿告诉我说著:爲什麽不放在网路借贷平台,现在一般利息是4%。 我当时是很心动,但是已和富国银行签下一年定存。没几天,中国爆发了P2P倒闭潮,至今受害投资人逾上千万人次,被称爲最新的「金融难民」,北京金融街更出现大批上访人潮,要求政府出面负责。今年8月中,中国官方数据显示P2P网路借贷平台共计263家出现爆雷问题,其中有119家平台处於「失联状态」,93家无法提领资金。 P2P借贷平台在过去4、5年在全世界如雨後春笋,台湾也在2016年中获金管会认定不违法,且不另设专法管制。但金管会也提醒可能会有倒帐风险,因爲随著线上信贷,借款金额飙升,可能面临借款人不还钱、P2P网路借贷公司平台倒闭、个人隐私资料外洩等风险。目前中华民国台湾线上借贷平台业者有LnB信用市集、乡民贷、哇借贷及台湾资金交易所等4家业者。根据“ 2018 精算市场洞窸 - Detail Market Insight 2018 “ 全球P2P 调查报告,全球P2P 网路借贷平台市场已超过2兆美元,其中最大的市场就是中国大陆。全球P2P平台狂潮於2016年已经有ㄧ批倒闭潮,包括龙头美国借贷俱乐部(Lending Club)因爲违规放款,创办人拉普兰奇(Renault Laplanche) 被迫下台。其它美国P2P网路借贷平台公司也纷纷传出大幅裁员的消息。P2P借贷平台过去5年来在中国大陆更是迅猛发展,也是中华人民共和国庞大影子银行体系中风险最大,监管最少的一块。家数超过4000家,参与其中民众据估计至少6000万。大部份大陆P2P平台宣称投资者回报率在10%左右,有的甚至鼓吹能替投资者创造高达40%的投资报酬率。其实网路借贷平台是ㄧ种新型态的筹资模式遍及全球67个国家;美国最大的网路借贷平台甚至还成爲股票上市公司。透过网路平台民众可上网加入开设帐号,P2P平台媒合有借款需求,和可以出借资金的老百姓,借款人被须支付3%手续费,平均贷款年率5%,平台不赚利差,也就是说放款人(借款人)拿到的利息报酬将高於银行定存(CD)。 「民间借贷」如半世纪以前的「打会」、「招会」是由亲朋好友组成约12到24人不等,以「诚信」爲基础,分12期或2年偿还。 比如其中借款人需钱急用,在纸头上会写下「标会」的金额,谁的利息金额标得最高谁就得标,於是就能拿那ㄧ笔现金救急。当然也有「倒会」的可能,就是拿走了大家集资的一大笔会款ㄧ走了之,那些借款人的投资也就拿不回来了,於是亲朋好友反目成仇,大夥头繫白布条,带著一盒盒的鷄蛋猛向逃款人家中大门丢砸洩愤。我小学六年级看到父亲因爲「跟会」,不幸有人倒会,他辛苦存了多年的存款就爲了多辗一些钱养活一家,从银行提款出来拿去「跟会」,第一次也是最後一次,没有担保和法律下的保护,钱就这麽消逝了。 我永远忘不了父亲当时失去那一笔辛苦钱的「焦虑和懊恼」。1990年後,台湾南部出现了「地下钱莊」,纸条贴满一路的电线桿,那是一种私人放款的高利贷借贷方式,牵涉到暴力讨债,造成不少社会问题。 如今类似的借贷型态随著科技进展更是繁生化,人类谋利和利多的本能时刻作祟,总是宁愿不顾风险就此一搏(赌)。风险愈高利润愈大;愈没风险赚头就愈少,然而决定就在「得多或取少」的一念之间。 爲人不必苦张罗 听得仙家说也麽 知事少时烦恼少 识人外处是非多 锦衣玉食风中烛 像简金鱼水上波 富贵欲求求不得 纵然求得待如何 民国 于凌波居士 Comments are closed.

|

Archives

July 2024

|

RSS Feed

RSS Feed

|

|

此网页所有版权为丹佛华人资讯网所有。 有对网页有关的问题请于[email protected]联络网页编辑