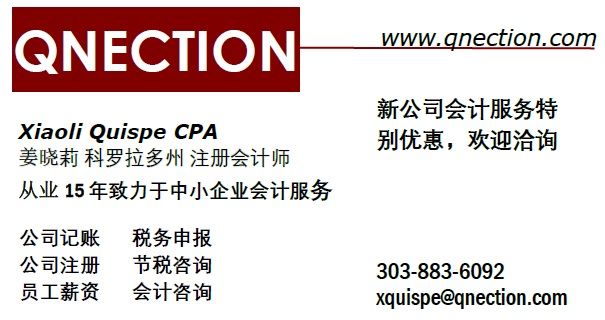

|

昨晚参议院(Senate)通过了两兆美元的厚达880页的经济振兴法案,预计周五会在众议院(House of Representatives)表决通过,期待特朗普总统能够在周末签署施行。由于法案有许多部分和小老百姓的关系不大,在这里只解释一些和大家比较有关的条文。 补助金 (Stimulus Check,3010亿) 如早前所述,调整后总收入在$75000以下的个人,能够拿到的补助金是$1200,总收入在$75000到$99000之间的补助金会递减 ,总收入在$99000以上的个人将没有补助金。共同报税夫妻的额度是上述标准的两倍。另外家庭里每个未成年的孩子还会有$500的补助金。参议院通过的法案表示会以退税的模式,由国税局(IRS)用报税资料计算,直接派发给有准许工作社会安全号码(Work Eligible Social Security Number)的美国居民,大家不需要提交任何的申请。所以公民(Citizen)和永久居民(Permanent Resident)都可以拿到补助金。而低收入没有报税的人则会依据社会安全局(Social Security Administration)里他们领取社会福利的资料来派发。 失业补助金(Unemployment Benefits,2500亿) 法案里将原本最多只能够拿26个星期的失业补助金的期限延长到39个月,而且还会把在今年8月前的失业补助金,每星期增加$600。而且拿1099-misc的自雇工也可以领取失业补助金。 小公司贷款 (Small Business Loans,3490亿) 法案指示小型企业局(SBA)通过民间金融机构大幅度贷款给员工500人以下受到疫情影响的小公司,贷款金额最高1千万,而且贷款用于支付员工薪资,房租和水电费的部分,会转换成补助(grant),不需要偿还 薪资税和营业亏损(Payroll Taxes and Business Loss Carryback,2210亿) 雇主可以延迟支付2020年剩下几个月雇主部分的薪资税(社安税和联邦医保税)到2021年(要支付一半)和2022年(要支付剩下的一半)。也会破例让公司可以在这个报税年度截止前,用因为疫情所导致的亏损来和之前申报的盈利相抵,来要求退税。 银行放款限制 法案放松了监管机构对银行有问题贷款账户的规定,让银行有更多的空间给予无法支付贷款的借贷人方便,不需要把一些款项列为呆账。 破产 (Bankruptcy) 法案让破产的人可以选择不用补助金来偿还欠债,而且也会把还清一部分欠债的时间从5年延长至7年 信用报告(Credit Reporting) 法案指示借贷机构让疫情期间无法准时偿还欠债的人延期还款,因为疫情而无法准时还款的情况不会对信用造成负面影响 房屋贷款 (Mortgage) 法案要求有提供联邦担保贷款的银行要让受疫情影响的借贷人最长延迟(forbearance)360天还款。在3月18日之后的60天内,银行不可以没收(eviction)借贷人的房子或者把房子法拍(foreclosure)。多单位出租屋(multifamily properties)的业主可以向银行要求延迟(forbearance)90天还款,但在此期间不可以要求无法支付租金或其它费用的租客搬迁(eviction) 退休账户 (Retirement Account) 法案让受到疫情影响,但还没有到退休年龄的人,可从退休账户里提出$100000,不需要支付原本10%退休前提款的罚金。而且也让大家在未来6个月内,可以从自己的401(k)退休账户借出资产总额的百分之百(原本的限制是五成)来应急,但最多不可以超过$100000。 学生贷款 (Student Loans) 法案让有联邦学生贷款的人在9月30日前可以不必还款,在9月30日前,联邦学生贷款也不会收取利息。 雇主帮员工支付学生贷款的金额可以用做开支减税。 税金 (Taxes) 法案让用标准扣除额(standard deductions)报税的人,可以申报$300以下的慈善捐献(charitable contribution)减税。公司可以用2018,2019和2020报税年度的亏损,来和之前报税年度的盈利相抵来要求退税。  Comments are closed.

|

Archives

July 2024

|

RSS Feed

RSS Feed

|

|

此网页所有版权为丹佛华人资讯网所有。 有对网页有关的问题请于[email protected]联络网页编辑