|

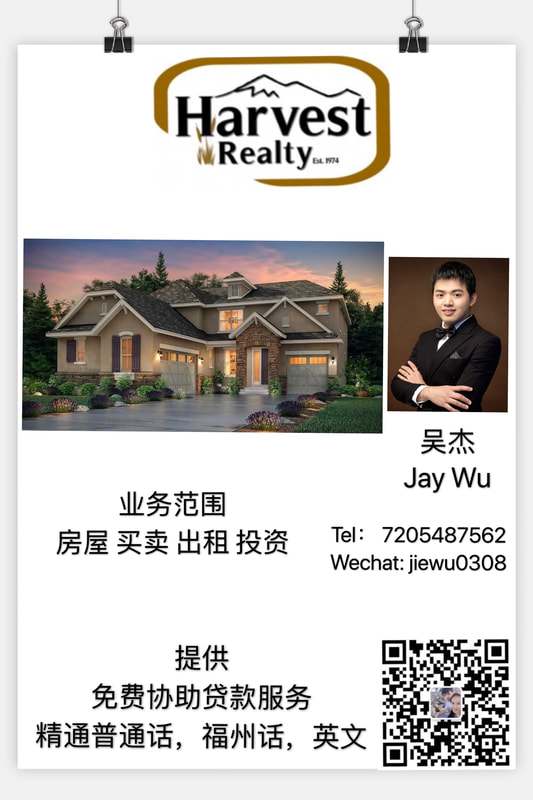

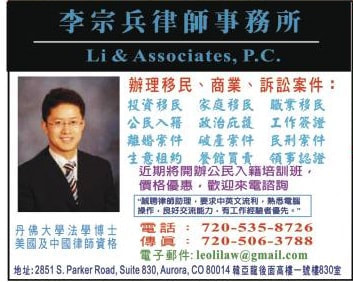

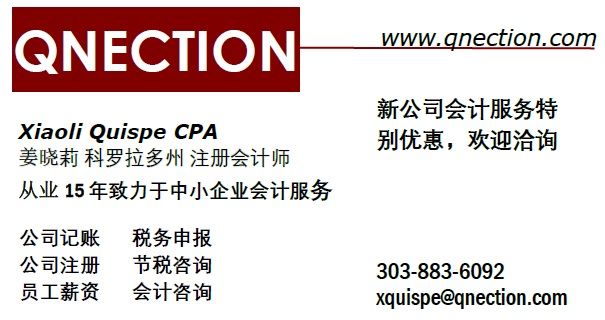

感谢在银行从业多年的黄彩凤女士分享这一篇“我的美国梦”,为大家解析在美国置产的贷款程序 (微信号: rubychoiwong ) 我们远洋过海抵达美国,是为了我们的梦想,最终是希望为了小朋友、为了自己及家人也建立一个美好的家园。日常生活有很多细节会影响生活条件,但是最基本的理想生活是有一个稳定居所。我在银行工作了十二年,很多时候客人查询 「我怎样才可以买那个房屋?」「我可以贷款吗?」「我想贷款,有什麽条件?」 贷款的方法并不是做一台火箭,亦不是什麽学术研究,贷款的道理是很简单,就好像煮芝麻鸡用什麽调味,煮蒙古牛肉又用什麽。不管怎样,就是有肉、有配菜有酱汁。等我分享一下我多年来跟客人讨论的经验吧! 申请贷款有很多渠道,我们今天就看看银行贷款。我会建议你先向银行了解申请贷款的步骤,银行会跟据你的个别情况去分析,了解後就可以準备提交申请表及相关的證明文件。银行收到申请要求後,会开始批核,评估申请人四个C : 这就是character 客人性质,capacity 能力,capital 资本,and collateral 及抵押品。 简单来说就是你的资产、信用、收入及负债、现金流动性及抵押品,證明贷款目的、还款能力及诚信。 「资产」就是你目前所拥有的财产,包括银行存款、现金、投资股票、退休金、车辆、房地产、生意净值、等等。请把所有财产例在贷款申请表格,很多时客人以为写了足够的百份之二十的首期就可以。这个观念是不正确,因为银行不会让客人买了房屋後用尽所有财富,必须留下足够资金作日常生活费用及紧急应用钱。举例来说,你想买一个五十万的房子,百份之二十的首期是十万,在贷款申请表格资产项目只有十万元流动现金,没有其他资产。在这个情况下,银行会把房子的价格调整,大概只用八万元去买房子,换言之就是买一个四十万的房屋。所以记紧要给银行了解你确实的能力。 接著就了解「信用」,这是你在美国的还款历史,你过去有没有準时还信用卡账单、车贷款?有没有欠任何信贷机构的钱没偿还?有没有任何负面的信贷纪录?你负债的总金额、每个月的还款数目?紧记,担保任何人或加你的名字做贷款,他们的负债也是你的负债。虽然你会指出钱不用你付,但是在批核贷款的角度来看,你是有责任要还款。为什麽?如果家人或朋友没还钱,你需要还,所以这是你的负债。来到美国就要学识怎样可以建立良好的信用记录。 现在就看「收入」,这顾名思义就是你每个月的收入来源,你是打工或是自僱老闆, 是否有稳定的工作及薪水。除了工作上的收入有没有其他收入?譬如投资房产的租金、生意的盈利。很常见客人不能够提供正确的收入證明文件,这样就会耽误了买房子的时间。有收入文件後,究竟你的收入可以负担一个多少钱的贷款?买一间多少钱的房屋呢?其实总收入只可以用一部份来还所有的负债,包括新的房屋贷款、现有的负债以及房屋的有关费用,例如房地产税、房屋保险及房屋委员会费用。以一般家庭为例,这些费用大概是每月总收入的三分之一。 在你跟银行讨论贷款申请的同时,也能了解到你的「个性」,紧记诚信是很重要,实话实说,买房屋是一件光明正大开心事情,不要把本来很简单的事情複杂化。如果去听甲乙丙丁怎样做贷款,倒不如自己亲身去了解贷款的真正方法,不用胡乱猜测。你也要知道,你所说的一切要用有关文件去证明。最後,你要明白银行员工是帮助你去贷款买房屋,并不是故意留难你们,大家是合作成功买下房屋,这就是大家的目标,去实践你的美国梦想。  Comments are closed.

|

Archives

July 2024

|

RSS Feed

RSS Feed

|

|

此网页所有版权为丹佛华人资讯网所有。 有对网页有关的问题请于[email protected]联络网页编辑