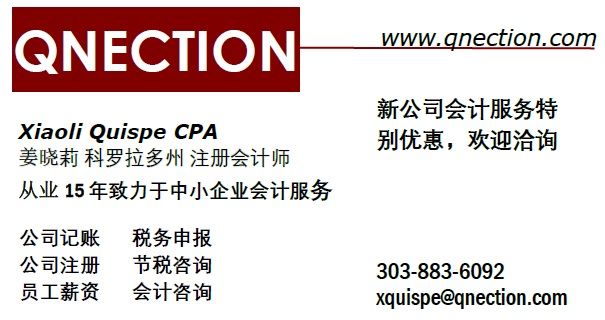

|

这里是吴纪珍女士的短文新作“美国学生贷款”

美国学生贷款在2008年之前是10年偿还期,当时就业顺畅,学生贷款容易申请。2008年之後,学费扶摇而上,加上遭逢美国在近半世纪历史上最严重的经济衰退,就业下滑,於是2008年欧巴马政府延长学贷,依据个人情况把从10年还款期延至20年,并以月收入比例缴纳学贷月费。学贷、未成年孩童扶养金和税务局积欠税款皆不能以破产之名而一笔勾消,这种债务是连带利息跟定终身直到还清债款为止。2017 年 10月美国从高校毕业进入大学就读的比例是66.7%, 20 岁 - 29岁学士毕业(bachelor’s degree) 就业率为77.6%。 剩下的比例可能有些继续就读研究所,找不到工作的是极少数的。大学毕业2016年平均薪资由工程师年薪$64891、计算机科学$61321、数学和科学$55087、商业$52236、医疗$48712、农业和自然资源$48792、卫生保健$48712、大众传播$47047、社会科学$46585、人文$46065、教育$34891;学贷每人平均由2012年的2万9仟多增加到2018年的3万9千多,贷款学生约4千4百万人之多,学贷债务已超过全国信用卡债约6200亿美元。这个数字对年轻人和成家立业的家庭都是一笔可观的数目字。 「人才外流」 和「人才过剩」其实是同样一个结果,每一位父母为了孩子教育和未来总会在孩子年幼时开始存上大学的费用,特别是中国的父母,当然我也不例外。女儿正巧碰上2009年经济衰退期上大学一年级,当时在本州就读「北科大」- Colorado Northern University 每年连住宿和学费近2万,伙食和交通费还不包括在内;若就读在波德市(Boulder )南科大1年约3万。这是何等数字?中产家庭多子只能让孩子申请学贷,申请时大多父母亲都做担保人,父母亲所得不高还申请不到。若孩子不能上大学,未来生存的机会更是渺茫。为了在财政上挤出女儿大学和住宿的费用的我只能大房换小房;当时帮我正在做室内装潢的韩侨老李的小儿子也正刚好在科州科林堡大学(Fort Collin University )就读,两位年届半百的父母相互诉苦如何凑学费,老李是不断接工程做,我则是提前拿出养老金(IRA)和卖房变现,两人都不愿意孩子毕业後还有学贷,心疼啊! 2011年,好友的女儿从南科大毕业2年後主修「心理学」一直找不到工作,偶尔在自家餐馆赚取零用金,好不容易经人介绍到一家专门追讨学贷的讨债公司任职,起薪$13一小时,工作轻松,她告诉我偶尔会收到「死亡證明书」,有一个例子就是一位医学院毕业生不堪负荷20多万学贷的年轻人,加上毕业後就业不顺就结束生命;另一些是意外死亡者等,他们所欠的学贷就被註消成了呆帐。她又说了:「有些人跑到美国本土外就业,政府和债权人ㄧ样有办法追债!」。唉呀!听起来是何等恐怖。年轻人毕业後面对缓缓复苏的就业市场和通货膨胀,然後再加上学贷,同时又不愿因为负债而犠牲了生活应该有的基本享受,於是在层层帐单夹缝中生存。然而借贷公司行号和银行针对年轻人求学借贷的广告是有增无减。现在的年轻人看著20多年前毕业的大学生都已年过中年仍在付学贷时不免心生警惕,开始把求学梦想和现实世界之间作一个「合理的比较」。 每一个世代的年轻人所面对的竞争市场和环境都不太一样,虽然「教育」费用是愈来愈高,中国改朝换代几千年下来,做父母的仍会尽最大的能力让孩子受教育、上大学,希望孩子们未来的生活品质更好。然而「教育」仍是最好的途径。 天子重英豪 文章教尔曹 万般皆下品 唯有读书高 宋 汪洙 Comments are closed.

|

Archives

July 2024

|

RSS Feed

RSS Feed

|

|

此网页所有版权为丹佛华人资讯网所有。 有对网页有关的问题请于[email protected]联络网页编辑