|

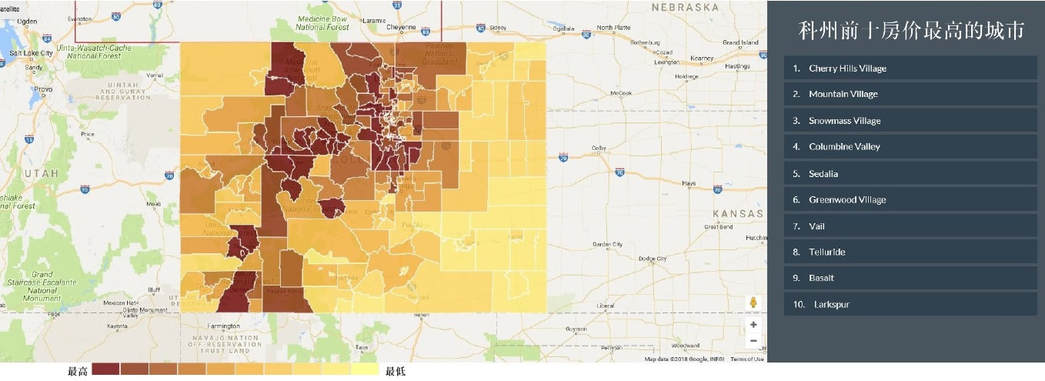

早前才被报道过,在丹佛市中心计划兴建一座1000英尺81层建筑物的计划由于发展商和地主不能够达成协议,已经胎死腹中,地主已经再以1750万的价钱把该块25000平方英尺的土地放盘

0 Comments

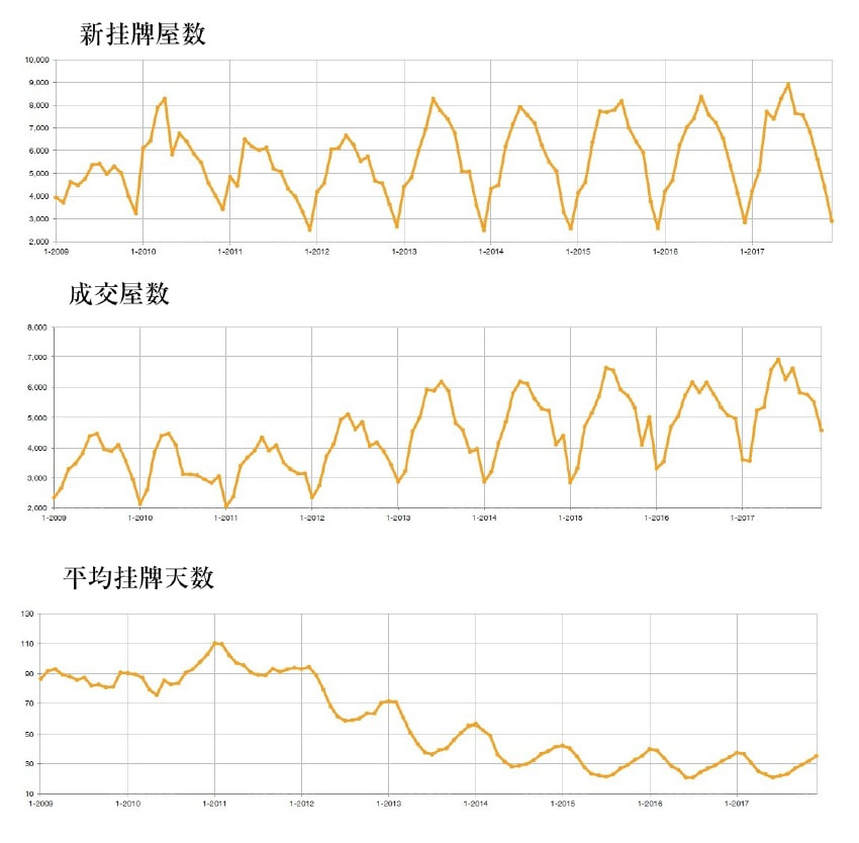

有不少客户问我们什么时候最好买房和什么时候最好卖房,其实科州的房市和美国的整体经济息息相关,但依据这几年的经济情况,我们相信数字会说话,在科州房市的数据里可以让大家看到一些趋势 ,

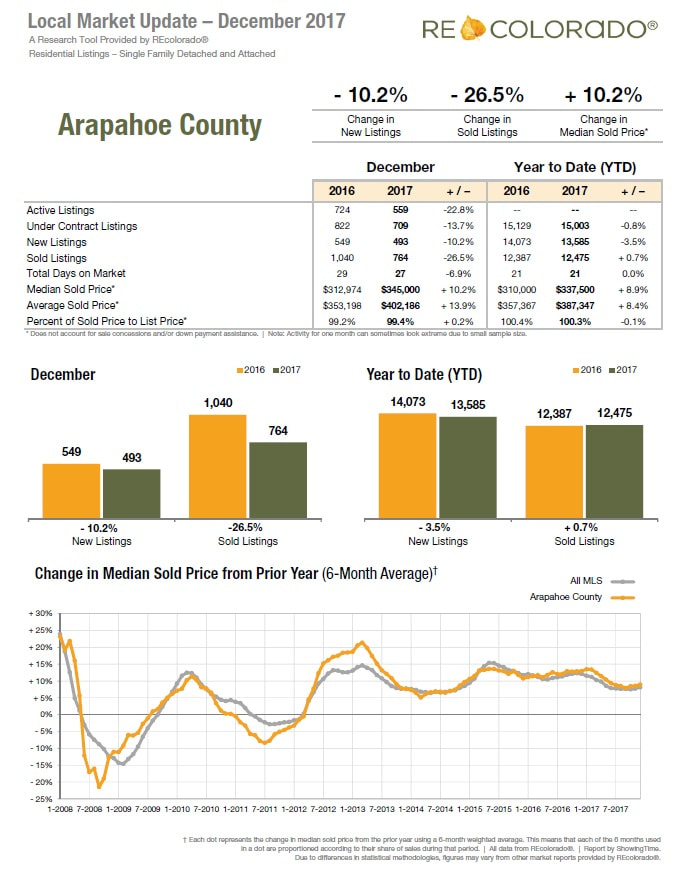

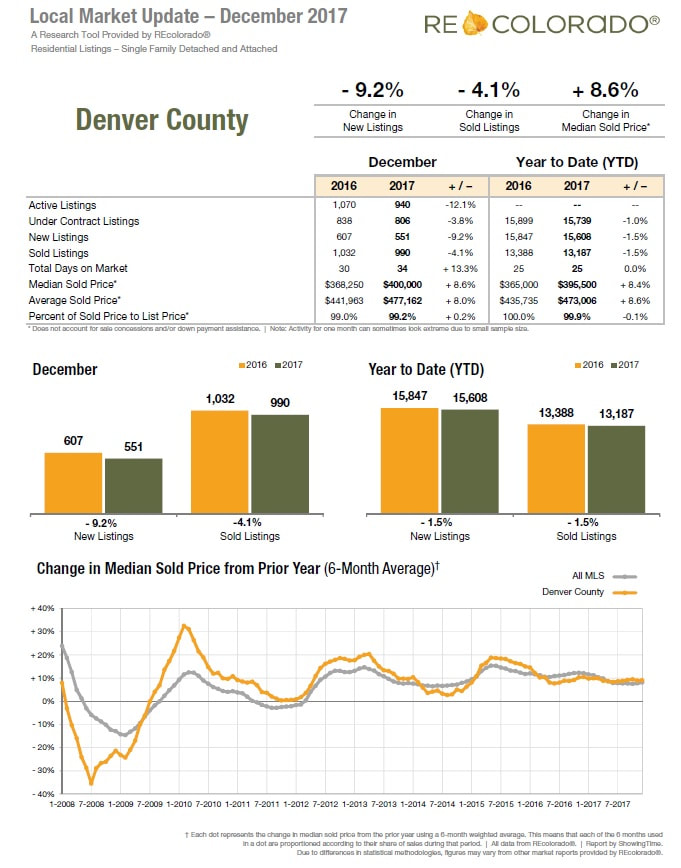

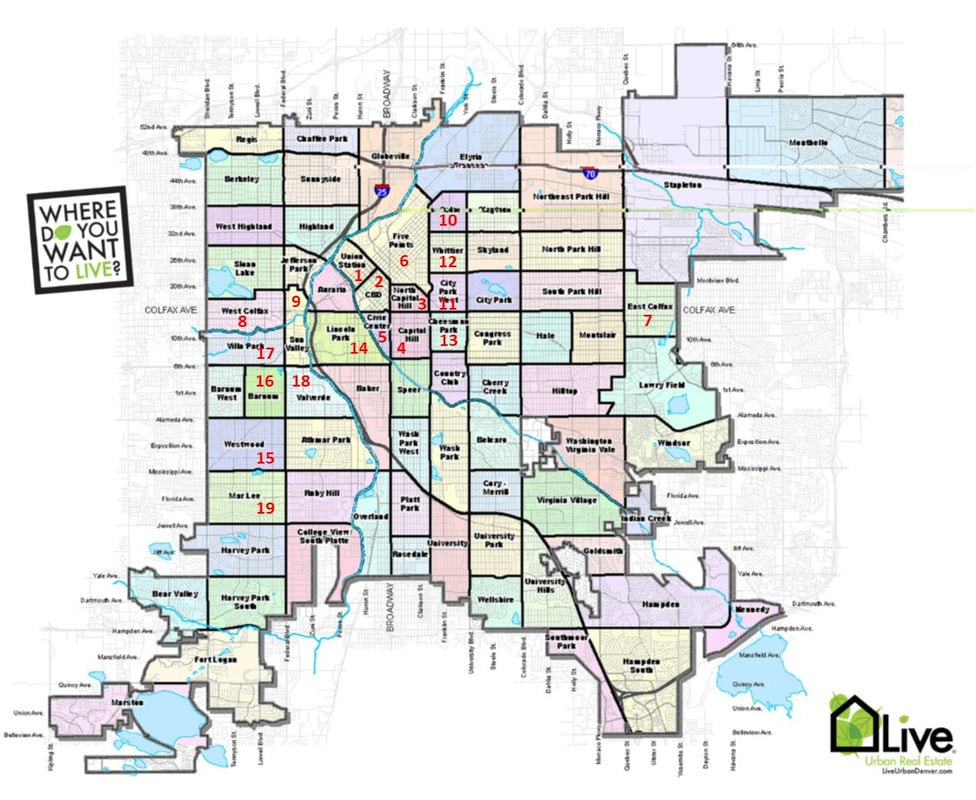

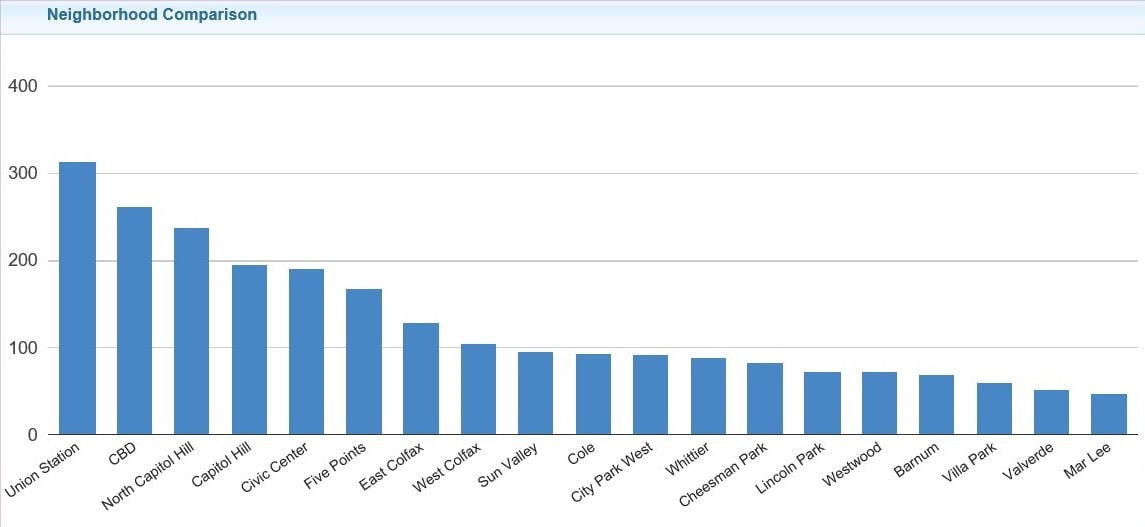

这代表什么呢,如果您想要买屋,在冬天11月,12月和1月的的时候您可能可以争取到更好的价钱,而您如果想卖屋,在春天4月,5月和6月的时候挂牌的话您的屋子可能会比较抢手,争取让买方在新学年开始前入住。如果您计划买屋卖屋的话,不妨做个参考。  根据ReColorado2017年12月份的数据,阿拉帕侯郡(Arapahoe County)独立屋的中间房价是34万5,平均房价是40万2,99.4%的卖盘是以卖盘价成交,平均卖盘在市场上27天。  家是安乐窝,有好多客户在买屋和租屋的时候特别希望知道周围的治安环境,让自己不至于选到了一个天天让人胆战心惊的地方,我们在为客户挑选适当的屋子时,都会到以下的网站去查询客户心仪单位附近的治安环境,为客户把关,大家在买屋和租屋时也不妨到这里查查做个参考。  根据ReColorado2017年12月份的数据,丹佛郡(Denver County)独立屋的中间房价是40万,平均房价是47万7,99.2%的卖盘是以卖盘价成交,平均卖盘在市场上34天  报喜不报忧是人之常情,所以新闻在评住宅区排名的时候往往只看哪里学区好,治安佳。今天我们反思考,和大家分享丹佛市警局从2017年1月1日到今日丹佛区的包括谋杀,打劫和攻击等严重犯罪区域排名(犯罪率高的在前),让大家有个提防, 1. 联合车站 (Union Station) 2. 市中心商业区 (CBD) 3. 北州府区 (North Capitol Hill) 4. 州府区 (Capitol Hill) 5. 市民中心区 (Civic Center) 6. 五点区,市中心北边 (Five Points) 7. 东卡尔菲斯 (East Colfax) 8. 西卡尔菲斯 (West Colfax) 9. 太阳谷 (Sun Valley) 10. 科尔 (Cole) 11. 城市公园西 (City Park West) 12. 惠提尔 (Whittier) 13. 奇思曼公园 (Cheeseman Park) 14. 林肯公园 (Lincoln Park) 15. 维斯伍德 (Westwood) 16. 巴能 (Barnum) 17. 维拉帕克 (Villa Park) 18. 巴尔韦德 (Valverde) 19. 马里 (Mar Lee)   每位父母都希望让孩子不要输在起跑线,所以往往在购屋置业时都以学区做为优先考量,根据Niche学校评级组织2018年度的排名,以下是大丹佛最佳学区的前五名,供大家参考(越上面的学区排名越前), 1. 樱桃溪学区 (Cherry Creek School District),绿木村Greenwood Village,评级 A 2. 利特尔顿学区,(Littleton Public Schools),利特尔顿Littleton,评级 A 3. 道格拉斯郡第一学区 (Douglas County School District RE-1),城堡石 Castle Rock,评级 B+ 4. 杰弗逊郡第一学区 (Jefferson County School District No. R-1),高登 Golden,评级 B 5. 圣弗兰谷学区 (St Vrain Valley School District),朗蒙特Longmont,评级 B  1. 贷款预批准(Pre-approval/Pre-qualification) 贷款预批准的作用是让想要贷款买房的购房者了解自己能否贷款及能贷到多少钱。购房者首先要确认自己的身份,美国公民和绿卡居民自然不成问题,工作签证(E1, E2, H1B, H2A, H2B, H3, L1及G1-G4等)持有者一般也可以,但其余的外国人则会有较多的限制,例如要支付较高比例的首付(Down payment)和利息(Interest Rate),必须购买贷款保险(Mortgage Insurance)和产权保险(Title Insurance),并开设Escrow Account等,有的人甚至无法贷款买房。想要知道自己是否可以贷款买房,最简单的办法就是联系贷款中介(Loan Agent)了解一下情况。Loan Agent最好多联系几个,也不要轻易相信他们的打包票说一定能过,很多Loan Agent 为了把你的单子拿到手,会先承诺一堆东西,低利率,快速Close什么的,但其实贷成贷不成不是他们能控制的,银行会有一群叫Underwriter的人来审核你的各种资料,而Underwriter才是最终能过给你发放通行证的人。Loan Agent只是凭自己的经验作出判断,最后若是过不了的话,他最多是没有佣金可拿,而你在购房过程中付出的时间付出的钱,例如房屋检查费,房屋估价费,甚至定金(Deposit)等很可能拿不回来了。 不同贷款公司/银行的要求(Guideline)各不相同,这家被拒了另外那家可能就行了,多问问总是好的。也是这个阶段,可以向有意向的贷款机构/银行申请贷款预批准,由贷款机构/银行给你出具一张证明信(Pre-approved /Pre-qualified Letter),上面申明你已获得XX机构/XX银行的XX万的贷款预批准。拿到预批准信并不代表一定会拿到贷款,因为正式的贷款审核会比预批准要严格很多很多。预批准信的作用是:1) 让你了解自己可以购买什么价位的房子;2) 附在购房offer上,向卖家证明你有购买下这套房子的资金实力。预批准是需要Hard Pull的,对信用分数会有负面影响,因此预批准信找一家开就好。开具的时候,可以先不用太在意利率(Interest Rate),推荐找大通(Chase),First Bank, 美国银行(Bank of America),富国 (Wells Fargo)等大银行,大银行审核比较严格,也因此在下购房Offer的时候更有分量。等到正式要申请贷款的时候,可以再货比三家,选择利率最好的那家。总之,千万不要觉得Pre-approved Letter在哪里开的就必须也要在哪里贷款。 2. 打理好信用分数 在美国,建立好的信用历史非常重要,小到申请宽带电视,租住公寓,大到买车买房,都需要查询信用记录。信用分数有一套很复杂的计算逻辑,简单说来就是你先借钱,然后按期还款,这样周而复始,信用机构会根据你的还款情况给你记分,按期还款的加分,拖欠迟交则扣分,借钱给你的人越多加分,欠的钱越多则扣分等等。但是如果你从不借款,那么信用分数也就无从打起了。决定买房了,就千万不要再做拖欠房租等事情,信用卡也请尽量全额还款,并至少半年内不做例如申请新信用卡,贷款买车,开通宽带、AT&T账户等会带来Hard Pull的事情。信用分数(Credit Scores)的高低将直接影响贷款利率的高低,一般说来,分数在740+的人能拿到最好的利率。对于非居民和在美信用历史不足两年的人来说,通过信用审核比较棘手。好在还有部分银行认可国际信用报告,在申请贷款之前,请与你的Loan Agent确认你的银行是否在此范围内。所谓国际信用调查,是指银行将指定一家第三方机构来负责你的国际信用调查,这个第三方机构会要求你提供在中国的信用卡、保险、水电气公司和租房房东的联系电话,然后他们的员工会和你约好时间以三方通话的方式一起给这些机构/个人打电话来核实你在过去两年的还款情况,包括是否有欠款或迟交的情况。因为国际信用调查要求至少提供三条时间跨度有2年交易线(Trade Lines)。 3. 申请贷款前三个月银行账户不要有大额现金存款或来自他人转账 贷款买房的资金,除了准备好首付(Down Payment)之外,还需要应对购买过程中的其他开销,其中较大笔的是购房成交费用(Closing Cost/Closing Fee),小笔支出则包括房屋估价费,房屋检查费等这种。在贷款流程启动之初,贷款机构会预估一个Closing Cost,Underwriter只有在确认了你当前的存款足以应对所有这些开销之后才会给予批准。美国银行特别害怕洗钱,一般说来,他们会追溯你最近三个月的银行账单(Bank Statement),如果在此期间有大笔的现金存款,或是来自他人的转账,你需要就这些钱的来源给出合理解释,例如,如果是来自父母的资助,将需要父母提供这笔款项的赠予信(Gift Letter)。所以,为了避免横生枝节,请最好提早三个月将购房资金存入自己的银行账户。来自工资的存款(Direct Deposit),或是从自己的其他银行账户转入的存款则没有关系。  |

RSS Feed

RSS Feed

|

|

此网页所有版权为丹佛华人资讯网所有。 有对网页有关的问题请于info@denverchinesesource.com联络网页编辑