|

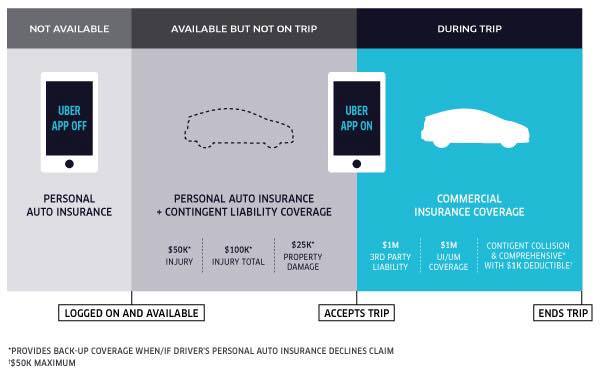

这些年像Uber和Lyft等共乘服务非常普遍,但当共乘汽车发生交通事故时,有一些细节您不可不知。有别于于出租车,共乘汽车服务的商业车险只保障当驾驶人开启共乘软件,并且车上有乘客时所造成的损害,但问题是如果共乘服务驾驶人没有开启软件或开启了软件在等客时的责任谁属。绝大多数时候,如果软件没有开启,共乘公司的保险不承担任何责任,是由驾驶人自身的车险提供保障,如果软件开启,在等客阶段,由驾驶人的车险提供第一阶段的保障,而共乘服务的保险只在驾驶人车险不能够赔偿的情况下提供第二阶段的保障。但大家要注意绝大多数汽车保险公司在承保前都有询问受保人是否有提供共乘服务,而许多时候不会接受提供共乘服务的人受保,由于车险公司以保障所有受保人权益为优先考量,在发生交通事故时,当发觉承保车辆提供共乘服务时,会以受保人违反合约为由拒绝赔偿,而就算驾驶人开启软件,共乘服务的保险也会以是因驾驶人自身疏失为由,希望驾驶人先和自身保险索赔以减少赔偿,所以还有蛮多时候,会有驾驶人自身车险公司和共乘服务保险公司都不愿意理赔的情况,而就算会有赔偿也是在和各方保险公司长时间周旋后才可以拿到部分理赔,更由于共乘服务的驾驶人不是员工,共乘服务公司本身没有如何法律责任,造成交通事故索赔无门的情况,这其实是出租车和共乘服务在发生交通事故时最大的差别。在大家计划提供共乘服务或使用共乘服务时,这些细节大家不可不知 (华语专线是7202828050 分机号405)

Comments

|

Archives

March 2020

Categories |

RSS Feed

RSS Feed

|

|

此网页所有版权为丹佛华人资讯网所有。 有对网页有关的问题请于info@denverchinesesource.com联络网页编辑